燃料電池トラック株の本命・ハイゾンモーターズ Hyzon Motors

水素関連銘柄の本命・ハイゾンモーターズ Hyzon Motors 【今の株価の位置】

今後の世界の劇的な電気自動車化を、バッテリーEVだけで補うのは資源や電力の面で懸念があります。そして、特にトラックには充填スピードや重量の点で、水素燃料電池が適しています。

(セクターまとめ記事「水素燃料電池銘柄の本命・トラック関連株」ご参照のこと)

その水素燃料電池トラックの、いわゆるピュアプレイ銘柄である Hyzon Motors (Nasdaq: HYZN) について今回は見ていきます。2021年7月に Decarbonization Plus Acquisition Corporation (DCRB) という SPAC(特別買収目的会社)に吸収合併されて上場しました。

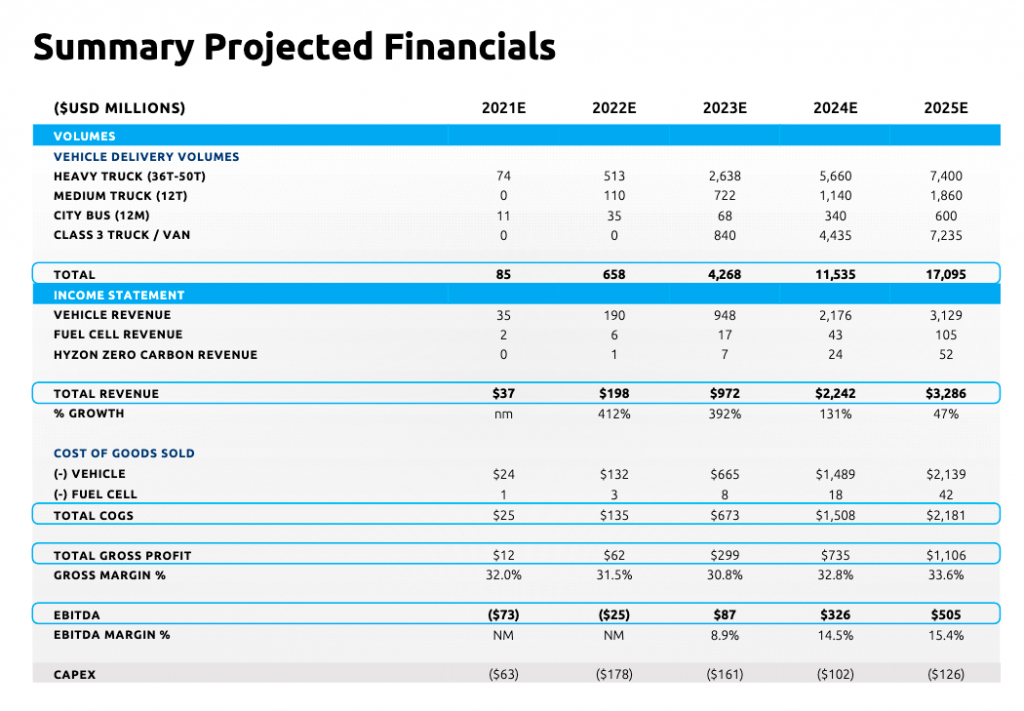

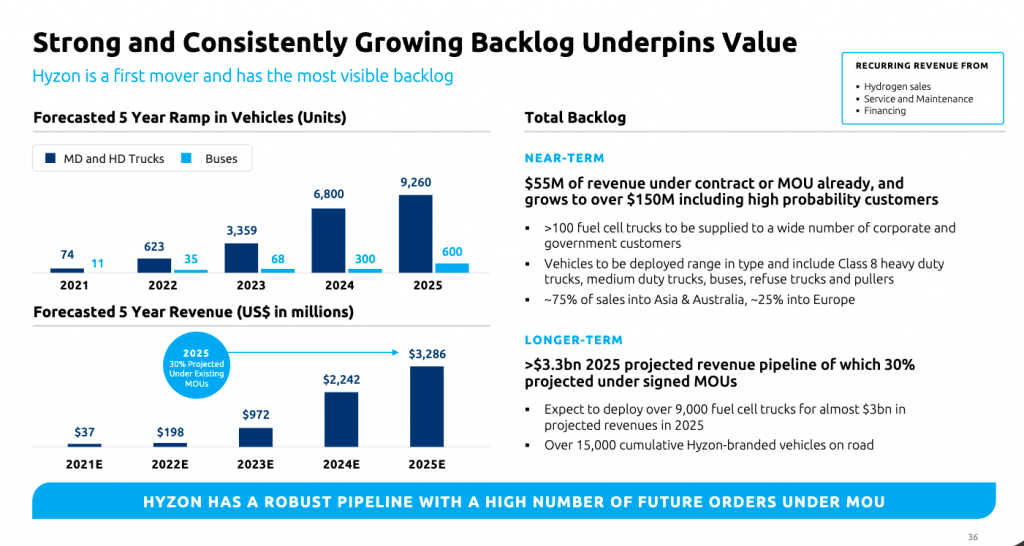

2021Q3 ではいよいよ初売上も上がって、受注も積み上がり始めています。会社は 2025年に 9,000台以上の水素燃料電池トラックを売って、$3,286m もの売上をあげようという計画を発表しています(次章に表)。今の時価総額 ($1,800m)に対して PSR(株価売上率)0.55倍 になりますから、全く株価に織り込まれていません。

そこで、本記事では以下の順に見ていきます。まずは、収益計画を見た上で、なぜそれが株価に織り込まれていないか考えられる理由と、それに対する反論をぶつけていきます。

目次

- 株価に全く織り込まれていない2025年までの収益計画

- なぜ織り込まれていないか ① 燃料電池市場全体の成長への疑問(反論:逆にバッテリー式トラックで大丈夫か?)

- なぜ織り込まれていないか ② このベンチャー企業への信頼不足(反論:しかし実は信頼できる材料豊富)

- なぜ織り込まれていないか ③ SPAC 出身ゆえの不透明感(これは5-6月まで仕方ないか)

- なぜ織り込まれていないか ④ 親会社の支配が心配(反論:だが逆に親会社目線で見れば Hyzon は期待のホープ)

- 【おまけ】心にグッと来た Hyzon 社長のお話動画

水素燃料電池トラックの Hyzon Motors【株価に全く織り込まれていない2025年までの収益計画】

上述のように同社は2025年までの収益計画を発表しています。何と EBITDA(キャッシュベース営業利益)の予想まで出しています。現在の株価だと、おおよそ PER10倍 ぐらいになる利益予想です。(プレゼン資料のリンクはこちら)

CEO のインタビュー動画で「車体や部品はサプライヤーに任せて、当社は水素燃料電池のパワートレインに集中する」と言っているのを何度か見たので(たとえばこの動画)、そのように自前比率が低くても粗利が30%以上も安定して出る予想なのに驚きましたが、さすがにそういうところで数字の間違いやズルはしていないでしょう。

まだようやくと売上が立ち始めたばかりのベンテャーだからと言え(Q3 に初売上が $1m)、2023 年の売上ベースでも PSR(株価売上率)0.68倍ですから、この計画は全く株価に織り込まれていないと言えます。

それでは、なぜ織り込まれていないのでしょうか?

以下では、考えられる理由と反論をぶつけていきます。

Hyzon なぜ収益計画が株価に織り込まれていないか ① 燃料電池市場全体の成長への疑問(反論:逆にバッテリー式トラックで大丈夫か?)

なぜ2025年までの収益計画が株価に織り込まれていないのでしょうか? まずはファンダメンタルズ(事業・実業)サイドから見ていきます。

まず考えられるのは、「水素燃料電池自動車市場そのものの立ち上げが信じられない」というケース。

たしかに Tesla はじめバッテリーEVが全盛になりつつあります。しかし、トラックについては、充電の遅いバッテリーは致命的です。重量の重さも不利になります。逆に燃料電池の場合は、充填が速く、重量が軽く、更に省スペースでもあるという利点があります。また充填ステーションも限られた箇所で済む点がマッチしています。

世界のトラックメーカーでも、Daimler Truck や Volvo、現代自動車が燃料電池に注力していること、トヨタも着々と日野自動車や Kennworth を通して燃料電池の用途を広げていることなど見て、少なくともトラックは燃料電池が伸びる市場なのではないかと思わざるをえません。

(詳しくはセクターまとめ記事「水素燃料電池銘柄の本命・トラック関連株」ご参照のこと)

Hyzon なぜ収益計画が株価に織り込まれていないか ② このベンチャー企業への信頼不足(反論:しかし実は信頼できる材料豊富)

次に収益計画が織り込まれない理由として考えられるのは、仮に市場が成長したとしても、「このような小さな会社が大手がひしめく世界のトラック業界で本当に売上を伸ばせるのか」という疑問です。

しかし、巨大なディーゼルエンジン市場のほんの一部を侵食すればよいのです。「水素燃料電池銘柄の本命・トラック関連株」で書きましたように、そもそも世界のトラック生産台数の半分は中国。そして同社は実際に中国に納入済みです(以下の写真)。

他にも燃料電池にまで踏み込めていなかったり電気自動車化に遅れている大手メーカーは多数あります。そこを食えばいいのです。

Hyzon Motors 自身では、世界に $200b(2000億ドル)超のディーゼルエンジン市場があると試算しています(飛行機、電車、船舶含む)。2025年に $3,300m を販売する同社の計画は、その時点でも市場の 1.5% でしかなく、侵食できる市場ははるかに大きいのです。

また、既に販売が実際にできています。以下のプレゼンテーション資料のページのように、売上こそまだ $1m ですが、受注残は2021年夏の時点で100台は超えていたようですし、同社の親会社の Horizon と累計でグループでこれまで既に500台もの燃料電池パワートレインを販売した実績があります。

会社のポジション面で言えば、株主にフランス大手石油会社の Total が入っているという話や、日系で言えば伊藤忠と鉱業向けで業務提携にあるほか、Hiringa Refuelling New Zealand というインフラ系の会社を介して間接的に三井物産とも関係があります。

さらに日本とのつながりでは、なんと CTO という技術担当トップは平野さんという元マツダ・フォードの日本人の方です(最近ご就任)。

あとは本当に年間 9000台までに生産を急ピッチで上げられるかですが、ちょうどCTOの方が他の自動車メーカーご出身であることのように、他社からの人材採用や、逆に生産を他社にOEMで出したりということもあり得ようかと思います(先述のように燃料電池パワートレイン以外は自分たちの付加価値ではないという経営スタンス)。もちろん全て計画通り順調に伸びるわけではないかもしれませんが、ベンチャーだからと言って、素人がゼロから始めたかのようなオペレーションの混乱は想定しなくてよいように思います。

Hyzon なぜ収益計画が株価に織り込まれていないか ③ SPAC 出身ゆえの不透明感(これは5-6月まで仕方ないか)

先述のように、Hyzon は 2021年7月に Decarbonization Plus Acquisition Corporation (DCRB) という SPAC(特別買収目的会社)に吸収合併されて上場しました。

SPAC 上場の一般的な問題は上場前審査が十分でないことですが、Hyzon の場合はまだ上場後に日が浅いので、まず第一に Annual Report がありません。したがって、株主リストを見ることができませんでした。それに、四半期決算も(日本の決算短信よりははるかに意味のある情報が多くて充実しているが)2021Q2 と Q3 の二回分しか見れませんでした。

その情報開示の少なさが、ガバナンス不安の元になります。その点は Annual Report が出て株主総会が済む 5-6月ごろまで払拭されないかもしれません。しかし、個人的にはこの会社は信じてしまっていいのではないかと思っています。

Hyzon なぜ収益計画が株価に織り込まれていないか ④ 親会社の支配が心配 (反論:だが逆に親会社目線で見れば Hyzon は期待のホープ)

Hyzon は元々 Horizon Fuel Cell Technologies PTE Ltd.,(非上場)というシンガポールの燃料電池の会社のトラック部門で、今も Horizon はグループ企業を通じて過半数をもつ親会社だそうです。CEO の Craig Knight 氏も Horizon 出身。

この親会社が技術の源のようです。先述のように既に500台もの燃料電池パワートレインを販売した実績があります。また、Hyzon は Horizon はじめグループ会社に、2021年通年で $10m の知的財産利用料を払っています。 2021年3月には、燃料電池の部品の購買について、$5m を前金として差し入れて(差し入れさせられて)います。

このように親会社の傀儡のように見えるので、マイナー株主にとっていい会社なのか、たしかに疑問は湧きます。しかし、逆に親会社の目線に立ってみれば、その懸念は払拭できます。

まず第一に、親会社は株価が上がった方がハッピーです。部品を Hyzon に1ドル高く買わせるよりは、Hyzon に利益を1ドル多く上げさせた方が株価がその分 10-20 ドルぐらいは上がります。したがって、よほど経営難なのでない限りは子会社にたかるようなインセンティブはないはずです。また、そのようなことがあれば本来は規制と市場の規律が許さないはずです。

第二に、親会社にとって、Hyzon は自社の技術を広めて販売してくれる、重要な販売部門です。Hyzon は飛行機や電車へのモジュール販売も検討していますから、それも含めて大型の燃料電池パワートレインはドンドン Hyzon に拡販してもらいたいはずです。

そして第三に、「水素燃料電池銘柄の本命・トラック関連株」で書いたように、この調子で実績を上げてくれれば、仮に大手トラックメーカーとの体力勝負に敗れるようなことがあっても、技術の蓄積と知名度から、電気自動車化とりわけ燃料電池に出遅れた他の大手から買収の関心が出てくることが想像できます。そういう可能性も含めて、自分が親会社だったとしたら、Hyzon にはむしろブランド価値を上げて、株価の高くなる会社にしたいと思うはずです。

【おまけ】心にグッと来た Hyzon 社長のお話動画

以下の動画の 5’30” ごろからの CEO のお話。トラックドライバーの走り心地にまで言及しているところに、余裕と顧客の末端にまで意識できていることを感じました。こういうところに「いい会社のサイン」が出るものだと思います。

ご注意)

投資は自己責任でお願いします。

また、当ブログの情報には細心の注意を払っていますが、正確性を完全に保証するものではありません。ご自身の責任でご利用ください。