培養肉(= beyond 植物肉)関連銘柄はおいしい投資か

はじめに(世界のグリーン志向と植物肉・培養肉市場の成長)

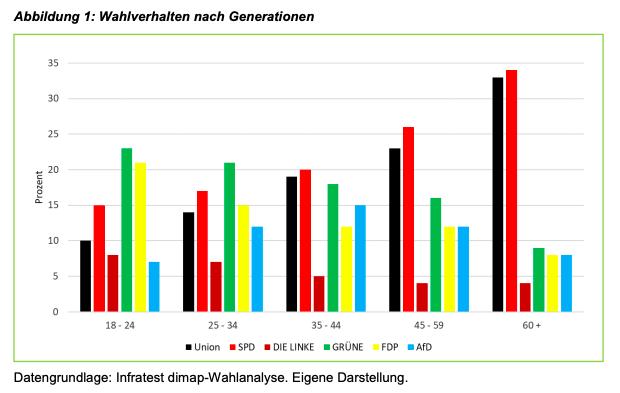

世界的に CO2 排出量削減と動物愛護の両方から、食肉は控える傾向です。筆者の住むドイツでは「緑の党」が第三政党として連立のキャスティングボードを握る役割を果たしています。

それ以上に驚異なのは、若い世代になればなるほど「緑の党」支持率が高いこと。ドイツではどの学校も選挙の時は生徒に模擬選挙をやらせるのですが、「意識高い系」の筆者の長女の学校では「緑の党」がなんと約 45% の得票であわや単独過半数だったそうです。(ちなみに、どの学校でも多かれ少なかれ子供たちは左派政党を好む傾向があります。)

自分の子供以外でも 10-20代の若者たちと食事に行くと、特に肩肘を張るでもなく、自然体で肉を食べないのが気になります。聞けばサラリと「空気と動物のことを考えてなんとなく」というファジーな彼らの動機が、逆に息の長さを思わせます。

しかし、お金を持っている我々おじさん層(笑)が、肉を欲しているのは直感的に間違いありません。今もフランクフルトのステーキハウスはドイツ人のバンカーで一杯です。

昨年終わりには、いつもは産業変化に周回遅れの「商工会議所」から培養肉についてのセミナーの案内をもらいまして、「頭では健康や環境を謳うけど、やっぱりドイツ人は本能レベルで肉が好き」と思ったものです。

この傾向は世界的に、少なくとも先進国では、同じように進んでいるものと思います。Beyond Meat (Nasdaq: BYND) のように、マクドナルド、ピザハット、タコベル、TGI Friday と数多くの大手飲食チェーンに入り込んだ例もあります。日本でも大塚食品、日本ハム、伊藤ハムなどが植物肉で評価を受けているものと理解していています。

しかし、ここドイツで植物肉を食べた限りでは、お世辞にも美味しいものではありません。これは Beyond Meat (BYND) が、初期の顧客企業 (Del Taco, TGI Friday, Dunkin’) で販売を見直されてしまっていることが物語っていると思われます。

そこで、次に考えるのは「培養肉 (cultivated meat)」です。これなら美味しいかもという期待と、安全性への不安。そして、大成功する企業は出てくるのか。これから考えてみます。

目次

- 世界の培養肉ベンチャー企業8社(上場株あり)〜開発はここまで進んでいる

- 植物肉・培養肉業界の需要と供給を考える(薬品と比べてレッドオーシャン)

- 培養肉ベンチャーが大成功できるとしたら(既存肉並みの値段と美味しさ+アルファが欲しい)

- 【おまけ】個人的に飲食店経営者としてやってみること

世界の培養肉ベンチャー企業8社(上場株あり)〜開発はここまで進んでいる

まずは開発や普及がどこまで進んでいるのかを見るべく、日頃からツイッターやメディアを通して名前を知っていたり、検索すると上位に出てくる企業 8社を俯瞰していきます。ちなみに英語で検索すると「培養肉 30社」みたいなのが簡単に出てきますから、既にプレーヤーの多い群雄割拠状態と言えます。

それだけに開発のレベルは以下に見るように「プロが間違えるほど美味しい」とされるものも含めて、試食が可能な段階まで進んできています。

MeaTech 3D Ltd. (Nasdaq: MITC)

培養肉ピュアプレイの上場企業。テルアビブから Nasdaq に市場替えした模様。時価総額は $100m とかなり軽い。ほとんどの会社は生きた家畜の細胞から筋肉や脂肪を組成させえて肉を作るが、同社はなんと 3D プリンターで印刷(?)したステーキ肉をインキュベーターに入れて孵化(?)させる方式(以下の動画ご参照のこと)。

昨年(2022年)のケルンの食品メッセ (Anuga) では試食のチャンスがあったそうで、在フランクフルトで飲食店も営む筆者は行っておけばよかったと大いに後悔しているところ・・・。

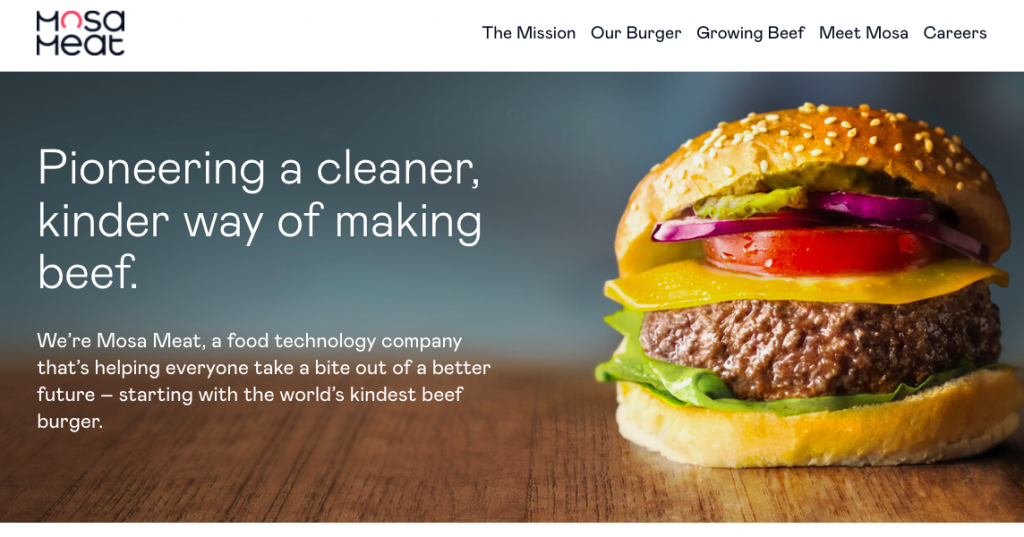

Mosa Meat(非上場・オランダ)

2013年に $250,000 の培養肉ハンバーガーを出したオランダの研究者の会社。技術を分かりやすくかつ情熱的に伝えるウェブサイト(以下)には好感が持てる。生産コスト9割減といった具体的なニュースや、ステーキの前段階とされるひき肉(ハンバーグ)の培養に集中していることから、市場化が早そう。

UPSIDE Foods(非上場・アメリカ)

やけにポップなホームページが気になるが、その記述によれば 2015年の創業の「世界最初の培養肉企業」(ただし上述のように、2013年に Mosa Meat の創業者が既にハンバーガーを作っている)。2016年には世界初の培養肉ミートボール、2017年には世界初の培養肉チキンとダックを生産したそうだ。ちなみに元の名は Memphis Meat で、その名前での検索結果も少なくない。

ビル・ゲイツ氏の投資先としても知られるが、他にもバージンのリチャード・ブランソン氏や、カーギルにタイソン・フードと、そうそうたる投資家がついている。2020年には Whole Foods も投資したそうで、流通に太鼓判がついているのが魅力である。(後述のように差別化が難しく、味と値段と流通が勝負だと思われるため)

SuperMeat(非上場・イスラエル)

2022年1月の TIME の記事で、「プロが本物と間違える味」と描写されていたのがイスラエルの SuperMeat の培養肉チキン。以下の動画のように、同社系列の The Chicken というテルアビブにあるレストランでの試食会の映像が以下。

Aleph Farms(非上場・イスラエル)

3年以上前の WSJ の動画で試食のシーンが出ている。そのときの(失礼ながら)貧相な「ステーキ」が今のウェブサイトでも同じような厚さであることから、培養の難しさを想像させてくれてよい。

GOOD Meat / Eat Just, Inc. (非上場・アメリカ/シンガポール)

サンフランシスコの会社だが、シンガポールで認可取得できているそうだ。現地でのブランドが GOOD Meat だとのこと。ツイートを見るとたしかにシンガポールで売り出していることが分かる。

Wildtype(非上場・アメリカ)

サーモンはじめシーフードの培養。肉と比べると地球温暖化との因果関係は下がるので(そもそも本当に地球が温暖化しているのかと、二酸化炭素がその原因なのかは別にして・・)、培養ものを食べる必然性も下がるだろう。しかし、海の生態系や汚染、寿司の普及を考えるとやはり興味深い事業ではある。

Agronomics Limited (London: ANIC)

もう一つの上場企業。ただし、培養肉を中心としたフードテックに投資するベンチャーキャピタルである。2021年12月時点で18社に投資しており、先述の Mosa Meat や SuperMeat にも資金を入れているらしい。£60m の投資総額に対して £170m の時価総額だから3倍弱も評価されていると言える。ただし PBR では 1.3倍(まだレバレッジはまったくかかっていない = 借金していない)。

植物肉・培養肉業界の需要と供給を考える(薬品と比べてレッドオーシャン)

さて、上記のように既に試食レベルでは「本物と変わらない」という評価を受ける会社も出始めているところまで、培養肉市場は進歩してきています。しかし、市場性という点ではどうでしょうか? グングン売上・利益を伸ばせる会社は出てくるのでしょうか?

国にもよりますが、アメリカでは FDA の検査がなくては培養肉は販売できないようです。EU でも同様の模様。先述の GOOD Meat はシンガポールで許可を得たということですが、つまりはシンガポールでも許認可の対象だということになります。

同じ FDA の許認可対象でも薬品の場合では、許可さえ得られれば競合薬以外に敵はなく、保険が下りるので消費者の価格負担はないメリットがあります。それに対して培養肉の場合は、巨額の研究開発の後も、既存の肉との価格競争・味覚の競争という大テーマが残ります。

大多数の消費者には、既存の肉に対する価格と味での競争力を示さなくてはなりません。一部の「肉を食べたいベジタリアン」に対してすら、価格か味のどちらかでは訴求力がなくては売れないでしょう。

したがって、培養肉は夢の技術ではあるものの、商売としては「薬品業界と比べたら需給・競争が厳しい茨の道」(= レッドオーシャン)ということになると思います。

まとめると以下の3点になると思います。

培養肉の商売の難しさ

- 既存肉との価格競争: 今の時点で喜んで BeyondMeat などの植物肉を食べている人以外は、普通の肉の価格に近付かないと培養肉を食べないだろう。また、薬品のように保険適用はないし、環境に優しいらしいからと言って太陽電池のように補助金も出ないだろう。(補助金が出たら面白い話になるが)

- 既存肉と比べた倫理的満足と品質の不安: 「動物を殺さない」「二酸化炭素を増やさない」というプラス面と、既存の肉との味の比較ならびに安全性への不安というマイナス面の比較において、消費者から評価されることになる。

- 培養肉どうしの価格・味の競争: 許認可が要るとは言え、また特許もあるだろうとは言え、既に上述のように軽く世界で何十社もが開発後期にある技術。味と価格が問題だが、圧倒的に優位な会社が出ない限りは常に競争にもまれることだろう。(仮に一社が美味しくて安くても、すぐに追いつかれるものと思われる)

培養肉ベンチャーが大成功できるとしたら(既存肉並みの値段と美味しさ+アルファが欲しい)

では逆に、どのような発展を遂げれば培養肉ベンチャーは大儲けできる図式になるのでしょうか?

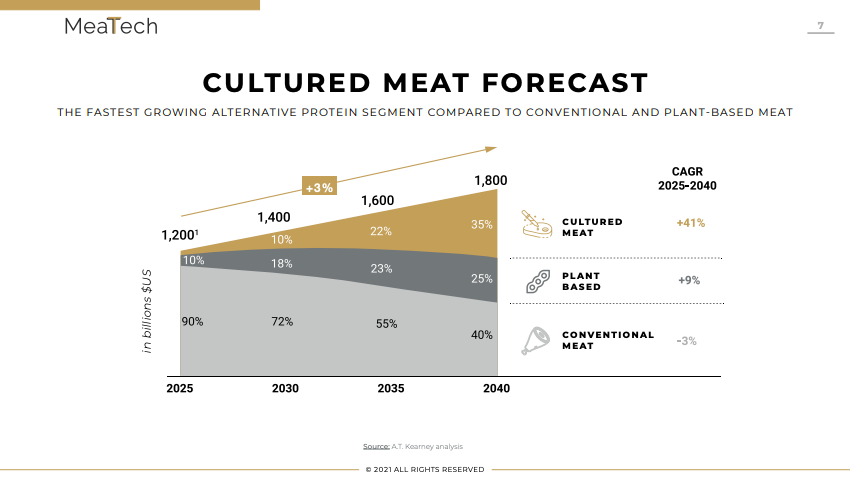

上記の「培養肉の商売の難しさ」から発展して市場を分析してみました。下のスライドは上場企業である MeaTech 3D のプレゼンテーション資料ですが、2040年の予想として培養肉の全食肉シェアは35%、植物肉(BeyondMeat など)は 25%、既存の肉は 40% という予想です(予想自体は AT カーニーのもの)。

これは案外コンサーバティブな予想で、値段も味も本物の肉に迫る気があるなら、100% 培養肉に移行するぐらいの数字を出すべきだと、自分が同社経営者だったら思います。しかし、ここで面白いのは、「既存の肉はどんな場合でも残るだろう」という視点。不味くて高くても植物肉を食べている人がいる一方で、美味しくて安い培養肉が出てきても食べない人は一定数残るはずです。

そこで、以下のように全人口の食肉態度を想定してみました。

- 高くても不味くても培養肉を食べる人 = 人口の1-2割(= 今現在で植物肉を食べている人たち)

- 安くて美味ければ培養肉を食べる人 = 人口の 6-8割

- 安くても美味しくても培養肉は食べない人 = 人口の1-2割(=人工的なものが嫌い。または完全に菜食主義)

数字は大雑把なものですが、この意味は「市場の大多数は既存肉並みの値段と美味しさが出せなければ、培養肉にシフトしてはこないだろう」ということです。

そして培養肉メーカーどうしの競争がありますから、「既存肉並みの値段と美味しさ」をいち早く達成したところが一旦は競争優位に立ちます。しかし、世界中で開発している会社が何十社(かそれ以上)もあるわけで、圧倒的な特許もないのではないかと想像します。そうすると味とコスト競争はあっという間に追いつかれることが予想されます。

いち早く「既存肉並みの値段と美味しさ」を達成したところが、かつブランド化やスーパーとのコラボやPB化、レストランや有名シェフとのコラボなど、マーケティングと流通で何らかの優位性を形にできれば、ようやくと「筋のいい商売」ということになると思います。

それとて超過利潤を長期にして享受できるような甘いポジションではないはずです。やはり相当な強者しか繁栄できない「レッドオーシャン」になる公算が高いように思われます。

【おまけ】個人的に飲食店経営者としてやってみること

思えば、野生のマンモスをひ弱な人間が知恵と道具を使って狩りしていた頃から、家畜を飼って安全に食肉できるようになったわけです。そこから一歩進んで、細胞から肉を作るようになったとて、それほど大きな逸脱ではないような気もしてしまいます。

個別株が上がるかどうかという小さなことよりも(もっともほとんどが未上場ですが)、人類の食肉習慣から、生態系や地球への影響が変わる可能性があるというのが大きな話です。

個人的に、今年半ばからドイツでラーメン屋チェーンをスタートしますが、培養肉をチャーシューや唐揚げに使ったメニューをお客様に提供できるようにトライしてみたいと思っています(オランダの Mosa Meat からの仕入れならミンチだから肉団子にしなくては・・笑)。今回取り上げた会社も含めて、他の培養肉ベンチャーに提携のオファーをしてみようと思います。(成り行きはツイッターでアップデートする予定)

ご注意)

投資は自己責任でお願いします。

また、当ブログの情報には細心の注意を払っていますが、正確性を完全に保証するものではありません。ご自身の責任でご利用ください。