ニュースケール NuScale の SPAC 上場と株価【小型モジュール原子炉 SMR の筆頭銘柄】

はじめに)小型モジュール原子炉 SMR が伸びざるを得ない必然性

脱炭素・カーボンフリー化に先進各国の政策が舵取りされている中、太陽光と風力といった「グリーン」で「クリーン」なエネルギー源には安定供給ができない欠点があるため、安定電力源が必要です。

そもそも世界の電力供給の8割がまだ火力発電に依存しているため(先進国でも半分近く)、本当に脱炭素化するのならば(火力発電をやめるならば)、他のありとあらゆる電力源の強化が必要な状況です。

その中では原子力発電の強化が不可欠な帰結となり、実際に米英と中国とロシア、それからフランスなどでは前向きに原子力の利用が再検討され始めています。

ただし、原発業界も福島以前の失敗から学んでいないわけがなく、今回のテーマである小型モジュール原子炉 SMR / Small Module Reactor や、原料にウランの代わりにトリウムを使ったり、ナトリウムを冷却に使ったりする第四世代の原発も開発されています。

(詳しくは「SMR 小型モジュール原子炉についてまとめてみた(特徴と安全性、市場性、課題)」)

今回は、小型モジュール炉 SMR の実用化の筆頭を走る NuScale Power について見ていきます。

目次

- ニュースケールの SPAC 合併上場(SPAC 株価が上がっていないわけ)

- ニュースケールの SPAC 上場後の株価判断(プロジェクト規模に比して小さい時価総額 = 割安)

- ニュースケールの売上成長の確からしさ(SMR の成長性、業界トップポジション、豊富なパイプライン、政府のバックアップ)

1)ニュースケールの SPAC 合併上場(SPAC 株価が上がっていないわけ)

小型モジュール原子炉 SMR で最前線を行くニュースケール NuScale Power ですが、2021年の12月14日に Spring Valley Acquisition Corporation (Nasdaq: SV) という SPAC / Special-purpose acquisition company (特別買収目的会社)との合併による上場を発表しました。なんとティッカーは小型モジュール原子炉を表す “SMR” になる予定とのこと。SMR の業界トップ企業でしかできない仕掛けをしています。

その後、2022年1月10日には Form S-4 という合併に関わる SEC filing(証券取引委員会に対する報告書提出)が発表されました。Spring Valley Acquisition Corporation (SV) と NuScale Power, LLC が合併して NuScale Power Corporation (Nasdaq: SMR) になるという内容です。(約 300 ページと内容満載の Form S-4 はこちら)

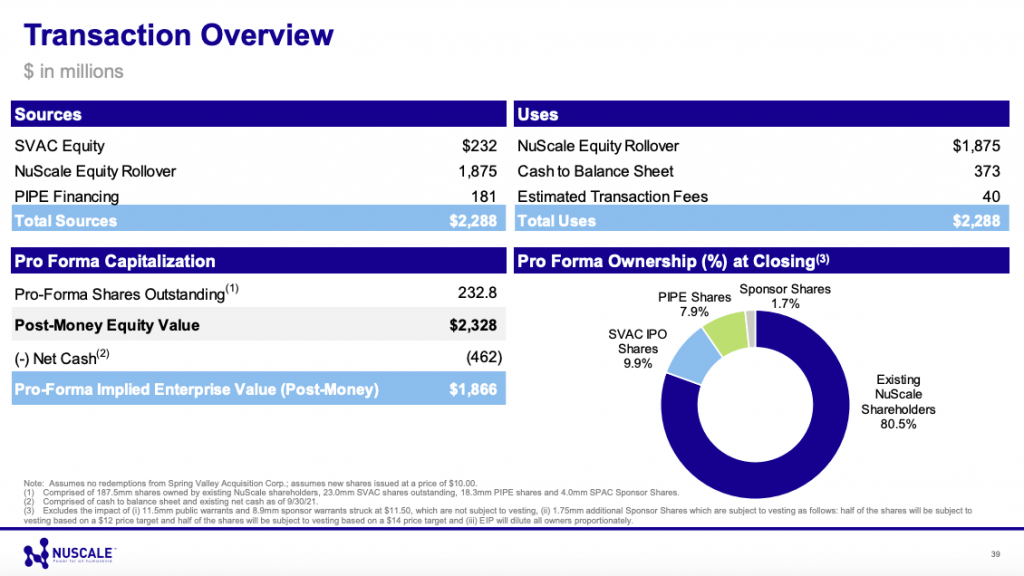

上のスライドは合併上場についての投資家向けプレゼンテーションからのものです。右下の円グラフにあるように、8割は NuScale Power, LLC からのニュースケール既存株主であって、SPAC (SV) からの投資家は2割のみです。(ちなみに、SVAC というのが SV の IPO 以来の公募の投資家。PIPE は SPAC 合併時に入る私募の投資家です。)

SPAC というのは、そもそもそれを運営する投資家や有名人の目利きや人脈だよりの不思議な投資対象ですが、ひとたび対象ベンチャー企業と合併したならば、その企業が SEC の厳しい審査を経ずしてスピード上場できるのが魅力とされています。それを使って上場した例としては、スポーツ賭博の DraftKings Inc. (Nasdaq: DKNG) や宇宙旅行の Virgin Galactic Holdings, Inc. (Nasdaq: SPCE)。当ブログでこれまで取り上げた Nikola Corporation (Nasdaq: NKLA) と Hyzon Motors Inc. (Nasdaq: HYZN) もやはり SPAC 上場です。

最近では SPAC のほとんどは $10 の当初価格を上回ることがないと言われています。ニコラのようにスキャンダルのあった銘柄もあり、やはり上場審査の甘い会社には「叩けば埃が出る」という疑いも増しているように感じます。

また、以下のハーバード・ロースクールのサイトにあるように、SPAC は企業との合併に不賛成で参加しなかった (= redemption / 現金化をした)投資家が多ければ多いほど、残った投資家は少数で Sponsor(上述のように SPAC をマネッジする投資家や有名人)の費用を案分しなくてはならないので、合併時の実質価値は実は一株 $6.67 しかなかった(つまり 1/3 の損)という統計結果があります。

(ご参考: Harvard Law School Forum of Corporate Governance “A Sober Look at SPACs”)

しかし、ニュースケールの場合は8割がニュースケール側の株主ですし、合併ができるということは賛成 SPAC 投資家も少なからずいるわけですから、ダイリューション(希薄化)は底無しではありません。しかも、ニュースケールの親会社である Fluor (NYSE: FLR) は合併後も過半数を持つそうですから、ニュースケール側の既存株主の売りも安定した推移が期待できそうです。(ちなみに Fluor はテキサスのプラント会社)

ただし、普通の投資家は推定 1/3 の損をはじめからとりにいく気はないでしょうから、その辺りがこの SPAC (SV) がまだ人気化していない理由の一つなのかもしれません。

また、この SPAC (SV) は、昨年10月に別の会社との合併を頓挫させています。AeroFarms という植物工場の会社ですが、2021年7月に発表と Form S-4 を提出した後、8月末に株主総会で承認を得たものの、10月半ばに破談を発表しました。そのため今回の NuScale との合併についても、その達成に懸念を持たれている可能性があります。

それから、SPAC につきものの行使価格 $11.5 のワラント(新株引受権)もあります。その数は 22.15m 株だそうですから、現在想定される発行済み株式数 232.8m の約1割になります。上場後に人気化すれば簡単にこなせる数ですが、不透明感ある今の時点では嫌気材料かもしれません。

ニュースケールの合併・上場は、プレスリリースによると2022年上半期内を想定されているそうです。Form S-4 を見た限りでは、SPAC (SV) 株主には今頃特別総会の議案や委任状が送られているようなので、おそらく2月には投票があり、その後に合併・ティッカー変更が行われていくスケジュールになるでしょう。

2)ニュースケールの SPAC 上場後の株価判断(プロジェクト規模に比して小さい時価総額 = 割安)

まず、先の合併上場についての投資家向けプレゼンテーションにありますように、一株 $10 で $1,866m の企業価値 Enterprise Value という算定です。この Enterprise Value は「株主価値 + 負債投資家価値(現金と相殺)」なので「時価総額 – ネットキャッシュ」です。株価だけを見るためにネットキャッシュの部分を無視すると(どのみち小さいのですが)、残った株主価値・時価総額は $2,328m(23億ドル・2500億円)となります。(スライドの左下の部分に出ています)

この $2.3b(23億ドル)はかなり安く見えます。

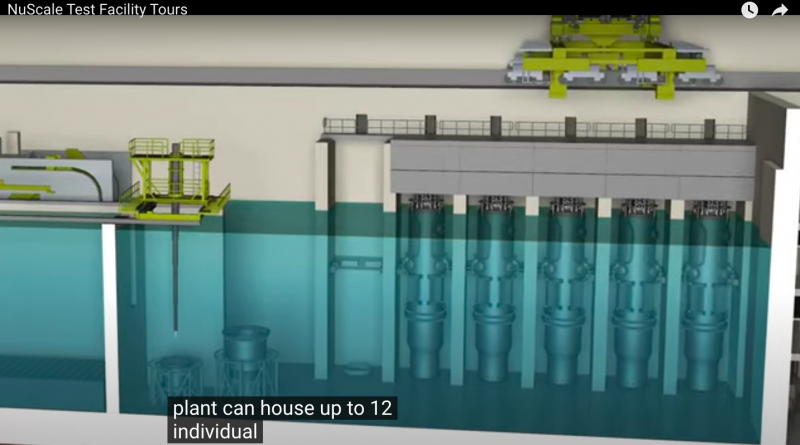

まず、ザックリ言って、一つ目のプロジェクト UAMPS(ユタ州のもの)は、77MW のモジュールを 12個連結するというもので(一番上のブログ写真のイメージ)、合計 924MW と従来の大型原発並みの発電量。価格は “overnight cost” なる労賃とインフレを含まない数字で $2.45b とのこと。設置に4年ぐらいかかるとは言え、これ一件で PSR(株価売上高比率)1x 分。

実際には設置前後のサービスでブツ代と同じかそれ以上稼げるので、$5b ぐらいは織り込んでよいプロジェクトです。そうするとこれだけで時価総額の2倍分の売上高。(ブツ代とサービス収入それぞれのステージごとの売上配分と粗利率のイメージを見たい方は、同プレゼン資料の 34ページに出ています)

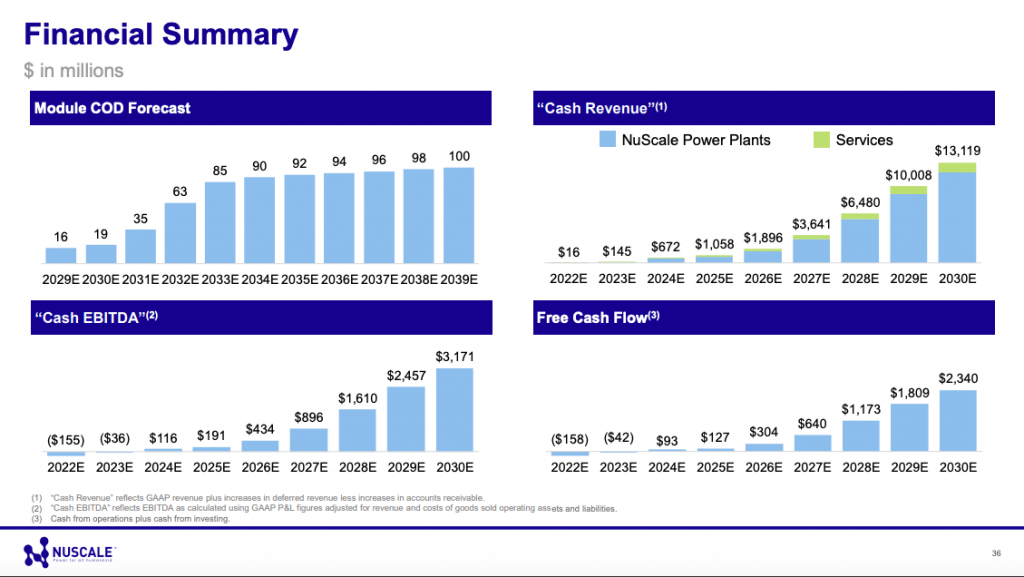

次に、利益で見るならば、会社がキャッシュベースの EBITDA(営業利益 + 減価償却)の予想を同じプレゼンテーション資料に載せています(以下のスライド)。減価償却と税金を除く前の数字ではありますが、2029年には PER 1x になってしまう数字です。

細かい数字はどうにでもなるものですが、ともかく「きちんとプロジェクトが進みさえすれば、株価が激安になる商売だ」ということです。

3)ニュースケールの売上成長の確からしさ(SMR の成長性、業界トップポジション、豊富なパイプライン、政府のバックアップ)

それでは、どれぐらいの確度でプロジェクトがとれて売上成長していけそうなのでしょうか?

・ SMR(小型モジュール原子炉)自体の成長性

脱炭素・カーボンフリーに進むならば、SMR が伸びるのは必然的に見えます。当記事「はじめに」の章ならびに「SMR 小型モジュール原子炉についてまとめてみた(特徴と安全性、市場性、課題)」をご参照ください。

・ 同社(ニュースケール社)の業界ポジション

「SMR と言えばニュースケール」というぐらいの第一人者的ポジションがあります。まず、アメリカで業界初の米当局 (NRC) の型式認証 Standard Design Approval を取得。上述のようにティッカーは SMR になる予定です。

また、専門家のプレゼンテーションでも、一番最初に出てくる個別企業です。こうした業界インサイドでの好ポジションは安心感を与えます。

下のスライドにあるように、BRICs 相場のときにもてはやした懐かしの斗山重工業 / Doosan Heavy (KSE: 034020) と、日本では日揮(1963)と IHI(7013)が出資していまして、彼らのデューディリジェンスを経ていることと、商業的な期待があって投資しているだろうことを考えると、これも安心材料です。

以下は専門家ではありませんが、英語やドイツ語の YouTuber(個人的に好きなチャンネル)も SMR と言えば、NuScale を取り上げています。

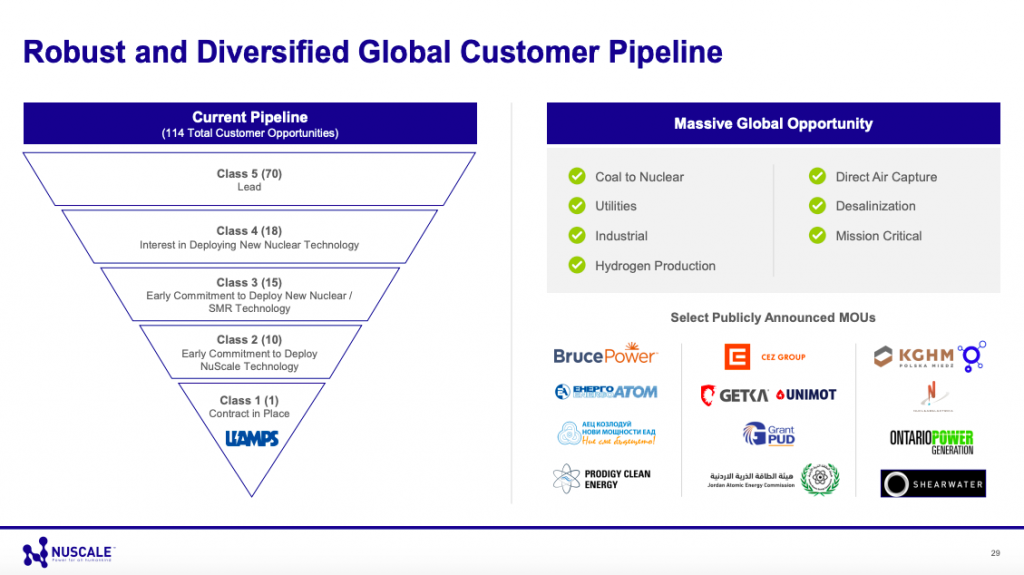

・ 豊富なプロジェクト・パイプライン

上述のユタ州における UAMPS という77MW のモジュールを 12個連結するプロジェクト(一番上のブログ写真のイメージ)が以下の表・左下の Class 1 ということで最も前進しているわけですが、パイプラインに入っている後続プロジェクトが多数あります。

・ 政府のバックアップ

実は、第一プロジェクトである UAMPS のまとめあげには相当の紆余曲折があったようです。理由は安全性ではなくてコスト。ユタ州の自治体が集ってのプロジェクトなのですが、原発と言えば費用負担が遅れてやトラブルで後から上がるということで、参加を見直す自治体も出てスタートに時間がかかったようです。

おそらくそのためでしょうが、ニュースケール社においても元々は一つのモジュールあたり 50MW のより小型の計画だったところから、60MW に引き上げ、更に今の 77MW にまで拡大しています。これは運転効率を高めるためだそうです。

そして、最後の決め手は政府エネルギー省(DOE)からの $1.4b の補助。全体のコスト $6b の試算がこれによって $4.6b にまで下がったそうです。(当初は $16.6m とその 1% 程度の補助しか出ていなかったのに、最後の段階でこのような大きな補助金がつくようです。ビルゲイツ氏のテラパワーに対しても、最初は少なく後に大きな額がついているようです。)

バイデン大統領の 1.2兆ドルの “Infrastructure Bill” には原発予算枠もあるそうで、今後は政策的にも推進されることになってきます。

ご注意)

投資は自己責任でお願いします。

また、当ブログの情報には細心の注意を払っていますが、正確性を完全に保証するものではありません。ご自身の責任でご利用ください。